자동차보험 항목 중에 자기차량손해(자차보험) 특약이 있습니다.

교통사고 발생시 피보험자(보험가입자)의 차량이 파손되었을 때 자기부담금을 지불하고 보험처리를 할 수 있는 특약입니다.

📌 자기부담금은 상황에 따라서는 일부 환급이 가능한데요.

✅ 하지만 보험사에 환급을 신청해서 환급금을 받아야 하는 경우가 있습니다.

자차보험에 대한 간단한 설명과 더불어 어떤 경우에 자기부담금 환급이 가능한지 살펴보도록 하겠습니다.

자기차량손해 특약 (자차보험)

이 특약은 선택이지만 일반적으로는 대다수가 가입을 합니다.

자차보험이라고도 불리는 이 특약을 간단하게 살펴보겠습니다.

✅ 자기부담금 비율

(차량 손해액에 대한) 자기부담금 20% 혹은 30% 를 선택할 수 있습니다.

일반적으로는 20% 를 선택하죠.

비율이 높을수록 보험료는 저렴해집니다.

왜?

차량 수리비를 고객이 더 부담을 하기 때문이죠.

수리비가 100만 원인 경우,

자차보험 자기부담금 20% 라면 20만 원을 피보험자가 납부하고 나머지 80만 원은 보험사에서 처리하지만 30% 라면 고객은 30만 원을 납부하고 70만 원만 보험사에서 처리하게 됩니다.

✅ 한도

그리고 자차보험은 자기부담금 한도가 있습니다.

자기부담금비율 20% 기준으로 설명하겠습니다.

특약에 따라서 최소/최대 자기부담금은 달라질 수 있으니 보험증권을 확인해 보시기 바랍니다.

🔹 최소 20만 원

🔹 최대 50만 원

수리비가 50만 원 나왔는데 보험처리를 하게 되면 10만 원(20%)이 아닌 최소 자기부담금 20만 원을 납부해야 합니다.

그래서 수리비가 20만 원 이내라면 보험처리를 하지 않는 것이 현명한 선택이겠죠.

수리비가 500만 원 나왔다면 수리비의 20%인 100만 원을 납부해야 하지만 자기부담금 최대 한도 50만 원만 납부하면 됩니다.

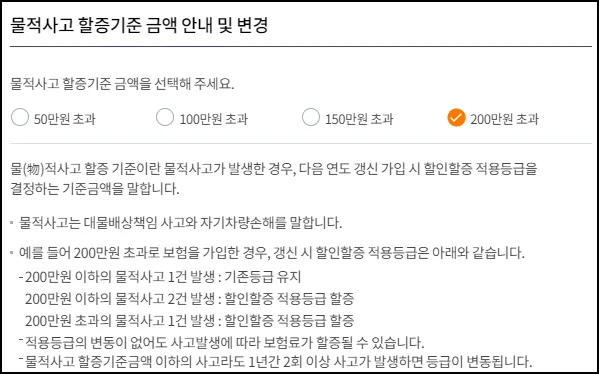

✅ 물적사고 할증기준액

여기서 주의해야 할 사항이 하나 있습니다.

차량 수리비 포함 교통사고로 인한 손해액(대물+자기차량손해+비용)이 일정 이상, 일반적으로 200만 원(물적사고 할증기준액) 초과 발생하면 할증이 됩니다.

할증 기준액은 선택가능하며 기준액이 낮을수록 보험사가 납부해야 할 비용이 증가하기 때문에 보험료는 저렴해집니다.

하지만 사고 발생 시 보험료 할증이 될 가능성이 높아지죠.

🚩 할증 기준액과 최저 최대 자기부담금

🔹 50만 원(5만 원 ~ 50만 원)

🔹 100만 원(10만 원 ~ 50만 원)

🔹 150만 원(15만 원 ~ 50만 원)

🔹 200만 원(20만 원 ~ 50만 원)

⭐ 물적사고 할증기준액은 과실비율이 결정되고 보험사에서 부담하는 보험금 기준입니다.

수리비 300만 원인 경우 최대 자기부담금 50만 원 그리고 보험사 부담금 250만 원으로 200만 원을 초과하기 때문에 할증이 됩니다.

수리비 200만 원인 경우 40만 원(자기부담금 20%) 그리고 보험사 부담금 160만 원으로 200만 원을 초과하지 않기 때문에 할증은 되지 않습니다.

📌 하지만!

물적사고 한도액이 초과되지 않더라도 1년에 2회 이상 발생하면 할증이 됩니다.

✅ 과실 사고 보험 처리하면 무조건 보험료 할증

여기서 알아야 할 사항이 있습니다.

할증이 안된다고 해서 보험료 변동이 없는 것은 아닙니다.

자동차 보험료는 아래와 같이 결정됩니다.

📌 납입할 보험료 = 기본보험료 × 특약요율 × 가입자특성요율 × 특별요율 × 우량할인·불량할증요율 × 사고건수별 특성요율

🔸 기본보험료

차량의 종류, 배기량, 용도, 보험가입금액, 성별, 연령 등에 따라 미리 정해놓은 기본적인 보험료

🔸 특약요율

운전자의 연령범위를 제한하는 특약, 가족으로 운전자를 한정하는 특약 등 가입 시에 적용하는 요율

🔸 가입자특성요율

보험가입기간이나 법규위반 경력에 따라 적용하는 요율

🔸 특별요율

자동차의 구조나 운행실태가 같은 종류의 차량과 다른 경우 적용하는 요율

🔸 우량할인 · 불량할증요율

사고발생 실적에 따라 적용하는 요율사고건수별

🔸 특성요율

직전 3년간 사고유무 및 사고건수에 따라 적용하는 요율

할증 관련된 요율이 크게 2가지 있습니다.

⭐ 우량할인 불량할증요율과 사고건수별 특성요율입니다.

📌 물적사고 할증기준액은 우량할인 불량할증요율과 관련되어 있습니다.

보험사에서 부담하는 물적사고 손해액이 200만 원 이하라면 우량할인 불량할증요율은 변동은 없겠지만 사고건수별 특성요율이 변동이 되면서 보험료는 인상이 됩니다.

🚩 결국 교통사고로 인해 보험처리를 하게 되면 보험료가 인상된다는 것을 기억해야겠죠.

자기부담금 환급

다시 주제로 돌아와서 자기부담금 환급을 알아보겠습니다.

📌 과실 비율이 확정되기 전 고객이 차량을 수리하고 그 수리비를 기준으로 자기부담금을 납부한 경우가 있습니다.

300만 원의 수리비가 나와 자기부담금(수리비의 20%, 최대 50만 원)으로 50만 원을 부담했을 경우입니다.

⭕ 과실 비율이 30% 로 확정되었다면

300만 원에서 30% 인 90만 원이 수리비가 되겠죠.

그러면 자기부담금은 확정된 차량 수리비(손해액) 90만 원의 20%로 자기부담금은 18만원이지만 한도 기준에 따라 20만 원이 됩니다.

따라서 50만 원을 미리 부담했기때문에 확정된 수리비 기준으로 30만 원을 환급받을 수 있습니다.

총 수리비 300만원 기준으로 과실비율 최대 80% 까지 자기부담금 환급이 가능합니다.

1️⃣ 300만 원 x 80% = 240만 원 (손해액)

2️⃣ 240만 원 x 20% = 48만 원 (자기부담금)

3️⃣ 50만 원 - 48만 원 = 2만 원 (환급금)

요약하면

✅ 과실 비율이 결정되기 전, 차량 수리비용을 기준으로 자기부담금을 납부했을 때

✅ 과실 비율이 결정된 후, 자기부담금이 선납한 자기부담금보다 적을 때

✅ 보험사에 연락해서 자기부담금 환급금 신청하기

받을 건 꼭 챙기세요

자기부담금 환급과 자차보험(자기차량손해) 그리고 보험료할증에 대해서 알아 보았습니다.

자기부담금 환급의 경우 고객(피보험자)이 적극적으로 행동하지 않으면 받을 수 없는 금액입니다.

자기부담금 환급이 가능한 경우 보험사에 연락해서 꼭 환급 받으세요.

교통사고는 보험처리를 하면 되지만 오랫동안 많은 스트레스와 트라우마를 남깁니다.

항상 안전운전하시기 바랍니다.

'정보' 카테고리의 다른 글

| 윤석열 대통령의 거부권 그리고 해병 특검에 대한 법무부의 보도자료 팩트체크 (0) | 2024.05.21 |

|---|---|

| 2024 스마트민방위교육 영상 빠르게 보는 방법 (2) | 2024.04.15 |

| 비행기 놓쳤는데 환불받을 수 있을까? (2) | 2024.01.18 |

| 신청 안하면 안주고 몰라서 못받는 가족수당, 부양가족연금 알려드려요 (2) | 2024.01.13 |

| 일산화탄소 중독 예방을 위한 환기, 감지기 그리고 이것 (1) | 2024.01.11 |